دورة حياة محفظة التداول الخوارزمية

يعد تشغيل استراتيجيات التداول على الحساب فوركس المباشر جزءًا مهمًا جدًا من التداول الخوارزمي الحقيقي، والذي لا يفيد فقط أولئك الذين يستخدمون منصات لتداولهم مثل StrategyQuant X، ولكن أيضًا كل متداول خوارزمي . ستتضمن هذه المقالة تقنيات ستعطي عند التطبيق رؤية أوسع لكيفية تصرف روبوتات التداول في بيئة حقيقية، وعلى الأقل ولكن ليس أخيرًا، تحسين نتائج التداول.

يتميز التداول الخوارزمي عن أساليب التداول الأخرى بإتاحة إمكانية الحصول على رؤية تفصيلية لما يحدث مع روبوتات التداول الجاري تشغيلها. يمكن إدارة التجارة والنظام على عدد غير مالإعدادات من أدوات التداول في وقت واحد. يقع المفتاح الآن في طريق تحقيق أقصى استفادة من هذه الميزة. بمعنى آخر، حجر الأساس ليس مجرد جمع البيانات، ولكن كيفية تقييم البيانات المجمعة والحصول على مخرجات حقيقية للتداول الحقيقي. دعنا نبدأ؛

دورة حياة محفظة التداول الخوارزمية

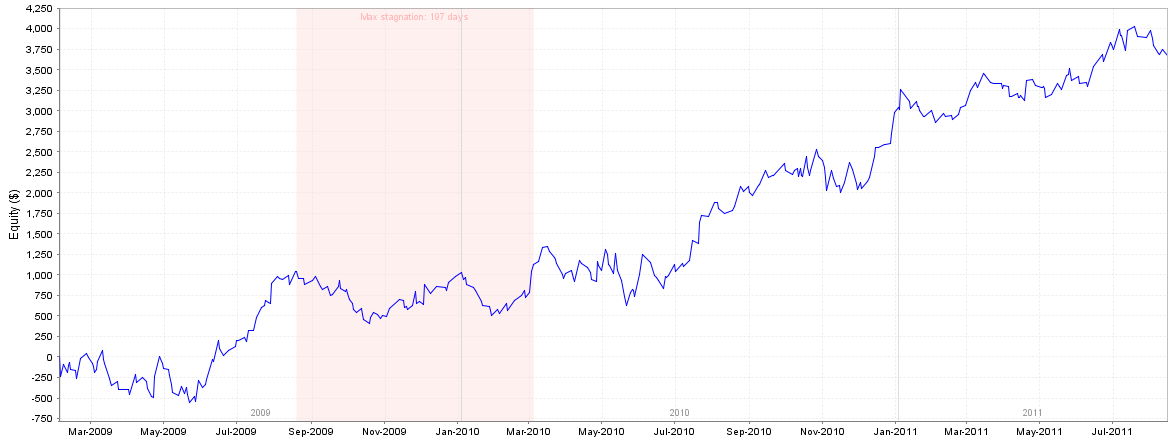

عند برمجة روبوت تداول العملات الأجنبية إما باستخدام منشئ الإستراتيجية لذلك أم لا، فإن دورة حياة التداول الآلي الخاصة به تمر عبر خمسة معالم كما هو الحال في الرسم البياني أعلاه. كل شيء يبدأ بالحصول على محفظة من روبوتات التداول. لا يُنصح باستخدام روبوت واحد فقط لذلك لأن التنويع مهم جدًا لنجاح التداول الخوارزمي ويمكن تحقيقه باستخدام روبوتات متعددة. يمكن مناقشة تكوين المحفظة في مقالة منفصلة.

بعد ذلك، ستحتاج إلى إثبات الاستراتيجيات في السوق الحقيقي حتى لو تم إنشاؤها بأفضل طريقة ممكنة، فقد تظل بعض المشكلات موجودة ولن يتم اكتشافها حتى يبدأ الروبوت في التعامل في عالم المال الحقيقي. ستتيح لك فترة الاختبار اكتشاف هذه الأخطاء وتعطيك فكرة أفضل عما هو متوقع من استراتيجية التداول الملتزم بها. من خلال جمع ما يكفي من البيانات الحقيقية، يمكنك بعد ذلك تحديد ما يجب تغييره في المحفظة، في عملية سيتم مناقشتها لاحقًا في هذه المقالة.

الآن تم الانتهاء من التقييم ويمكن تطبيق الإستراتيجية مباشرة. يجب أن يستمر تقييم التداول المباشر، وسوف نناقشه بالتفصيل. في الأساس، اللحظتان اللتان يجب عليك مقارنة نتائج التداول المباشر مع اختبار الـBacktest هما في نهاية فترة الاختبار وبعد ثلاثة أشهر من نشر الاستراتيجيات مباشرة. يعد الفحص الدوري الذي يمكن إجراؤه بانتظام مرة واحدة سنويًا أمرًا مهمًا جدًا أيضًا.

مراقبة نتائج التداول المباشرة

الخطوة الأولى في هذه العملية التي تلي بدء التداول المباشر على منصة التداول الخاصة بك هي تسجيل الحساب التداول الخاص بك في إحدى منصات المراقبة عبر الإنترنت مثل FXBlue أو MyFxBook، الأول يوفر سهولة الوصول إلى جميع الإحصائيات اللازمة، لذلك سيتم استخدامها في هذا العرض التقديمي . يظهر في الرسم البياني أدناه كيفية تصدير سجل تداول الحسابك الحقيقي إلى ملف CSV، وسيتم استخدام هذا التقرير المحفوظ في الخطوات الإضافية لهذا البرنامج التعليمي.

منصة FxBlue.com للمراقبة المجانية عبر الإنترنت

تصدير نتائج التداول المباشرة إلى ملف نصي CSV

مقارنة جماعية للنتائج المباشرة واختبارات الـBacktests باستخدام Quant Analyzer وحدة "مقارنة النتائج"

باستخدام وحدة "مقارنة النتائج" لبرنامج Quant Analyzer، يمكن إجراء مقارنة مجمعة لنتائج الإستراتيجية المباشرة واختبار الـBacktest الذي تم الحصول عليه من مصادر متعددة لتقديم عدة سيناريوهات.

كيف تعمل وحدة "مقارنة النتائج"؟

يسمح بمقارنة نتائج متعددة بين منصة التداول / النتائج المباشرة واختبارات الـBacktests في StrategyQuant X / AlgoWizard.

يمكن القيام بذلك يدويًا عن طريق تحميل كل تقرير في Quant Analyzer ثم دمجه في المحفظة، ولكن هذه الوحدة الجديدة يمكنها القيام بذلك تلقائيًا لجميع الملفات مرة واحدة.

يوجد رمز جديد لمقارنة النتائج في أعلى اليسار

وحدة "مقارنة النتائج" Quant Analyzer.

تكوين وحدة "مقارنة النتائج".

- المجلد 1

المجلد الذي يحتوي على النتائج المباشرة أو اختبارات الـBacktests من منصة التداول - Tradestation، وميتاتريدر، وMyFxbook، وFxBlue، وما إلى ذلك. جميع التنسيقات التي يتعرف عليها Quant Analyzer مدعومة - المجلد 2

المجلد الذي يحتوي على اختبار الـBacktest للاستراتيجيات من StrategyQuant X / AlgoWizard. يتعرف على تنسيق .sqx و.str. - مربع الاختيار " تحميل النتائج الرئيسية فقط ".

يمكن أن يحتوي ملف .sqx على نتائج متعددة من عمليات التحقق المتقاطعة أو الأسواق الإضافية، ولهذا السبب يوجد خيار مربع الاختيار هذا، لذلك عند إلغاء تحديده، سيتم تحميل هذه النتائج معًا كمحفظة. افتراضيًا، يجب أن يظل محددًا. - كيفية مطابقة النتائج

- المطابقة بالاسم - تعني أنه بالنسبة لكل ملف في المجلد 1، سيحاول البحث عن ملف يحمل نفس الاسم في المجلد 2. عند العثور عليه، يتم بعد ذلك دمج هاتين النتيجتين في محفظة.

- المطابقة حسب الرقم السحري – يمكن استخدام هذا عندما يكون لديك تقارير على سبيل المثال من MyFxbook / FxBlue تحتوي على قائمة تداولات لاستراتيجيات متعددة، تتميز برقمها السحري.

باستخدام هذا الخيار، سيتعرف على جميع الأرقام السحرية من التقارير التي تم تحميلها من المجلد 1، وسيحاول العثور على إستراتيجيات في المجلد 2 تحمل هذا الرقم السحري باسمها.

على سبيل المثال، إذا كانت الأرقام السحرية هي 12345، 76543، فسوف يبحث عن الملفات التي تحتوي على السلاسل "12345" و"76543" في أسمائها في المجلد 2. إذا تم العثور عليها، فسوف يجمع هذه النتائج التي تم العثور عليها في محفظة واحدة.

إجراء مقارنة النتائج

عند النقر على زر "مقارنة"، سيتم إجراء المقارنة وكتابة السجل. يتم تخزين جميع نتائج المقارنة في بنك بيانات المحافظ.

إجراء مقارنة النتائج

الرسم البياني لمقارنة النتيجة

في هذا المثال، تمت مقارنة اختبار الـBacktest للاستراتيجية في TradeStation (الخط الأزرق الأول) مع اختبار الـBacktest في StrategyQuant X (الخط الأحمر الثاني). يمكن رؤية بعض الاختلافات في التداول ولكن الأسهم قريبة جدًا من بعضها البعض.

نصيحة: ضبط تعريف الرمز أثناء استيراد التقرير

يستخدم العديد من الوسطاء صيغة الرمز الخاصة بهم والتي قد لا يتم تعريفها في ملف الإعداد Quant Analyzer. في مثل هذه الحالة، يريد Quant Analyzer أن يكون قادرًا على التعرف عليهم عند تحميل تقرير عن الحسابك فيه. فيما يلي كيفية تعريف جميع الرموز مرة واحدة في ملف الإعداد Quant Analyzer:

تعريف الرمز المطابق في Quant Analyzer

- افتح هذا الملف C:\QuantAnalyzer47\settings\ PreifiedSymbols.csv في محرر النصوص.

- أضف سطرًا جديدًا لإعدادات الأداة الخاصة بك في نهاية ملف التكوين كما في هذا المثال:

30;DE.30;25;1;0.1

FDE30;FDE30;25;1;0.1

إس;ES;50;0.25;0.25 - احفظ التغييرات وأعد تشغيل Quant Analyzer.

نصيحة: قم بتبديل النتائج لإظهارها بالنقاط

يجب أن يتم تحويل عرض النتائج من المال إلى النقاط من أجل المقارنة الصحيحة للنتائج.

تبديل عرض النتائج من "المال" إلى "النقاط"

أمثلة على سيناريوهات مختلفة لمقارنة النتائج

السيناريو: مقارنة بيانات fxblue المباشرة مع StrategyQuant X

هذا هو السيناريو الأكثر شيوعًا للمتداولين الذين يستخدمون StrategyQuant X لإنشاء الاستراتيجيات:

قارن بيانات fxblue المباشرة مع StrategyQuant X

رسم بياني للمقارنة: الخط الأخضر هو اختبار الـBacktest والخط الأحمر هو نتيجة FxBlue. يمكنك أن ترى أن اختبار الـBacktest قصير جدًا مقارنة بالنتائج المباشرة. فيما يتعلق بنتائج دقة مباشر/BT تتطابق بشكل جيد

- قم بتعيين المسار إلى المجلد الذي يحتوي على ملف نتائج fxblue (تمت مناقشته في فصل "مراقبة نتائج التداول المباشر").

- قم بتعيين المسار إلى المجلد باستخدام اختبارات الـBacktests.

- ضبط المطابقة بالرقم السحري.

- انقر على تحميل النتيجة المباشرة.

- انقر نقرًا مزدوجًا على النتيجة في بنك البيانات.

السيناريو: مقارنة بيانات اختبار الـBacktest لـ ميتاتريدر 4 مع FxBlue

إذا كان لديك روبوت تداول في كود MT4/MT5 ويمكنك إجراء اختبار خلفي في ميتاتريدر، فيمكن استخدام هذا السيناريو. مع ملاحظة أن معظم الوسطاء لا يقدمون بيانات تاريخية طويلة بما يكفي لرموز التداول، ولكن QuantDataManager المجاني يمكن أن يمنحك إمكانية الوصول إلى تاريخ أطول. وبالاستمرار في المقارنة، فإن الخطوات مشابهة للسيناريو السابق:

مقارنة نتائج MT4/5 وFxBlue

في الصورة، يمكنك أن ترى أن النتائج تناسب تمامًا تقريبًا

- حدد تقرير FX الأزرق.

- حدد تقرير MT4.

- قم بتعيين المقارنة حسب الرقم السحري أو اسم اختبار الـBacktest.

- انقر فوق تحميل ملفات النتائج المباشرة.

سيناريوهات أخرى

يمكن أيضًا تحميل تقرير TradeStation المباشر ومقارنته بالاستراتيجيات التي تم إنشاؤها في StrategyQuant X. يمكن أيضًا مقارنة نتائج اختبار الـBacktest لمنصة MT4 مع نتائج StrategyQuant X. توجد طرق عديدة لكيفية استخدام هذه الوحدة.

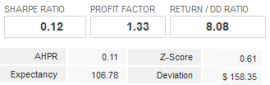

نتائج المقارنة في التفسير – متى تتوقف عن استراتيجية التداول؟

عادة ما تكون النتائج الحقيقية أسوأ قليلاً من نتائج اختبار الـBacktest، حيث أن التداول الحقيقي يتضمن دائمًا انزلاقات، وارتفاعات، وما إلى ذلك. لذا فإن نسبة التشابه بين عمليات التداول في اختبار الـBacktest والصفقات الحقيقية لها أهمية كبيرة! تشير الاختلافات الكبيرة بينهما إلى ضرورة التوقف عن التداول بهذه الإستراتيجية، حيث أن هناك بعض التناقض في تنفيذ منطق الإستراتيجية، بينما إذا وصل المطابقة مثلاً إلى 80%، فهذا تأكيد لجودة الإستراتيجية.

يمكن رؤية انحراف النتائج المباشرة عن اختبار الـBacktest في الرسم البياني أدناه. تشير علامة المستطيل الأحمر على الموقف خلال فترة الاختبار إلى التوقف عن تداول الإستراتيجية.

عدم تطابق نتائج الاختبار الحقيقي

كيفية تقييم الأداء المباشر مقارنة باختبار الـBacktest؟

إلى جانب مطابقة النتائج، هناك جانب آخر مهم يجب تقييمه أثناء التداول المباشر، خاصة أثناء تقييم فترة الاختبار. وهو عبارة عن مقارنة الأداء المباشر مع اختبار الـBacktest حيث يمكن أخذ الربح الإجمالي لرمز تداول مثل EURUS ومقارنته مع اختبار الـBacktest لمعرفة نسبة الأداء الحقيقي إلى اختبار الـBacktest الذي يمكن أن يكون على سبيل المثال 70%. بشكل عام، تعتبر نسبة 70% إلى 100% جيدة لأن الظروف المباشرة تكون دائمًا أصعب من اختبار الـBacktest المثالي. ولكن إذا انخفضت هذه النسبة إلى 30%، فهناك حاجة إلى مزيد من البحث للعثور على سبب لهذا التناقض، والذي يمكن أن يكون على سبيل المثال نقص السيولة على الرمز مما يؤدي إلى انزلاقات كبيرة.

خاتمة

قبل عدة سنوات، كان هناك نقص في المنهجية والأدوات اللازمة لتقييم النتائج المباشرة. توجد الآن العديد من الحلول المخصصة لهذا الغرض للجميع مع مجموعة واسعة من الأنظمة الأساسية المدعومة مثل Quant Analyzer. ركزت هذه المقالة على الأمثلة العملية وكذلك على القواعد المتعلقة بكيفية تقييم النتائج أثناء التداول المباشر. سيساعدك وجود قواعد جيدة على اتخاذ قرارات واضحة خلال فترة محفظتك وسيسمح لك بأن تكون أكثر اتساقًا مع نتائجك.

MyFxBots Admin

[ الخميس، 2 سبتمبر 2021]إكسبرتات StrategyQuant X الأخرى

تحدث عن Quant Analyzer

المعلومات أو المخططات أو الأمثلة الواردة في منشور المدونة هذا هي لأغراض توضيحية وتعليمية فقط. ولا ينبغي اعتبارها بمثابة نصيحة أو تأييد لشراء أو بيع أي ورقة مالية أو أداة مالية. نحن لا نقدم ولا نستطيع تقديم أي نوع من النصائح المالية. لا يوجد أي موظف أو أشخاص مرتبطين بنا مسجلون أو مصرح لهم بتقديم المشورة المالية. نحن لا نتداول نيابة عن أي شخص، ولا نوصي بأي وسيط. في مناسبات معينة، يكون لدينا رابط مادي للمنتج أو الخدمة المذكورة في المقالة. وقد يكون ذلك على شكل تعويض أو مكافأة.

العلامات

Forex Combo System WallStreet Forex Robot 3.0 Domination Omega Trend Broker Arbitrage FX-Builder Forex Diamond Volatility Factor Pro GPS Forex Robot Tick Data Suite Vortex Trader PRO Forex Trend Detector Swing Trader PRO RayBOT Forex Gold Investor FXCharger Best Free Scalper Pro Gold Scalper PRO News Scope EA PRO Smart Scalper PRO FX Scalper Evening Scalper PRO Waka Waka Golden Pickaxe Perceptrader AI Happy Bitcoin Traders Academy Club AlgoWizard Quant Data Manager FXAutomater InstaForex RoboForex IronFX Tickmill FXVM Alpari FX Choice TradingFX VPS Commercial Network Services QHoster GrandCapital IC Markets FBS FX Secret Club StrategyQuant X Happy Forex LeapFX Trading Academy ForexTime Magnetic Exchange XM BlackBull Markets ForexSignals.com Libertex AMarkets HFM Broker FxPro Binance ACY Securities IV Markets MTeletool Forex Store Valery Trading Telegram Signal Copier EGPForex

المخاطر

يمكن أن ينطوي تداول الفوركس على مخاطر خسارة تتجاوز إيداعك الأولي. إنها ليست مناسبة لجميع المستثمرين ويجب عليك التأكد من فهمك للمخاطر التي تنطوي عليها، وطلب المشورة المستقلة إذا لزم الأمر.

تقدم حسابات الفوركس عادةً درجات مختلفة من الرافعة المالية، كما أن إمكانات الربح المرتفعة الخاصة بها يقابلها مستوى عالٍ من المخاطرة. يجب ألا تخاطر أبدًا أكثر مما كنت مستعدًا للخسارة ويجب أن تأخذ بعناية في خبرتك التجارية.

الأداء السابق والنتائج المحاكاة لا يدل بالضرورة على الأداء المستقبلي. يمثل جميع المحتوى الموجود على هذا الموقع الرأي الوحيد للمؤلف ولا يشكل توصية صريحة لشراء أي من المنتجات الموصوفة في صفحاته.